半导体投资者面临风险加剧

在过去三周里,半导体行业的投资者无处可躲,因为投资者的情绪从乐观转向悲观,这影响到了市场上的大多数板块。避险情绪持续存在,这也使得像必需消费品(标普必需消费品精选行业指数XLP)和医疗保健(标普医疗保健精选行业指数XLV)等防御性板块保持韧性。因此,毫无疑问,像半导体这类以增长为导向的投资领域无法毫发无损地躲过这波行情,与此同时,投资者也在重新思考这轮震荡是否会比预期的更糟糕。据报道,特朗普总统旨在对全球经济秩序进行 “范式转变”,同时打乱与加拿大和墨西哥等地区盟友的贸易伙伴关系与合作。

这些不确定性无疑已经渗透到多个行业,导致了我记忆中近年来最严重的抛售潮之一。投资者需要研究并重新评估美国例外论在2025年是否仍能成为主导性的主题。再加上欧洲股市的复苏以及中国股市的科技股热潮,特朗普开启 “黄金时代” 所引发的 “特朗普动荡” 并没有受到投资者的热烈欢迎。

让我们面对现实吧。企业领导者不喜欢应对这种可能会扰乱其供应链的不确定性。这其中包括半导体投资者和首席执行官们,他们很可能会质疑接下来会发生什么,因为特朗普也曾表示要废除《芯片与科学法案》。然而,鉴于两党对《芯片与科学法案》的支持,特朗普能否超越国会的权力还有待观察。尽管(TSM)1000亿美元的投资应该能使其免受近期关裞风险的影响,但从长期来看,它面临着一些挑战,比如之前承诺的用于降低其在亚利桑那州建立制造基地成本的补贴,这些补贴可能会面临新的不确定性,这或许会让半导体供应链担心未来还有哪些方面存在政策逆转的风险?因此,我认为半导体行业联合起来及时向特朗普政府发出警告并非巧合,他们强调必须加强经济联盟。

博通的机会依然乐观

在我之前关于博通的文章中,我阐述了为什么对优化的更多关注有望提升其投资前景。因此,随着市场将人工智能的展望从训练转向推理,超大规模数据中心运营商可能会更加紧密地加强与博通的合作,因为他们试图提高成本效益以吸引客户。幸运的是,博通公司(股票代码:AVGO)为投资者提供了许多 “美味” 的谈资,起初投资者对美满电子(Marvell)不那么强劲的业绩指引感到惊讶。然而,博通在第二天股价回升,这表明市场领导者在其人工智能业务增长方面并未出现放缓迹象。作为高速网络和定制人工智能计算领域的领导者,随着人工智能竞争从训练转向推理机会,这些领域至关重要。博通首席执行官陈福阳向我们保证,对增长长期放缓的担忧被夸大了,因为公司并未看到其芯片的基础需求出现任何实质性疲软。

该公司不仅深化了与现有超大规模数据中心运营商的合作(据报道包括Meta(META)、字节跳动(BDNCE)和(GOOGL)(GOOG)),还在与另外四家超大规模数据中心运营商开发新的合作机会,而这些还未包含在该公司所提及的600亿至900亿美元的人工智能潜在市场规模(SAM)预期中。虽然博通没有公布更高的业绩指引来进一步提升其人工智能业务收入预期,但我认为这应该会让市场对博通目前的前景(偏向其预期区间的高端)更有信心,同时也为后续可能的业绩指引上调保留了增长的可能性。

所以,关于博通的机会,该公司强调它并不直接与英伟达(NVDA)竞争,因为由黄仁勋领导的人工智能芯片领域的龙头企业专注于通用加速计算。相比之下,博通专注于超大规模数据中心运营商业务,与它们合作设计针对特定工作负载进行优化的专用人工智能芯片。因此,我认为这意味着超大规模数据中心运营商客户的转换成本很高,因为构建这种定制人工智能芯片的路线图可能会持续1.5年甚至更久。换句话说,像美满电子(MRVL)这样的竞争对手要从博通手中夺走大量业务并非易事,博通已经拥有高度集成且多元化的半导体解决方案业务部门,巩固了其在最大的超大规模数据中心运营商中的主导地位和业务覆盖范围。

鉴于执行此类定制人工智能芯片合作所需的规模和复杂性,我认为博通所展现出的实力和芯片设计能力有望继续占据主导地位。因此,虽然英伟达预计仍将是商用人工智能芯片领域无可争议的领导者,但博通开拓出自身独特市场定位的能力日益明显,这不仅提供了一个可行的商业模式,也让其潜在市场规模(SAM)更加清晰。

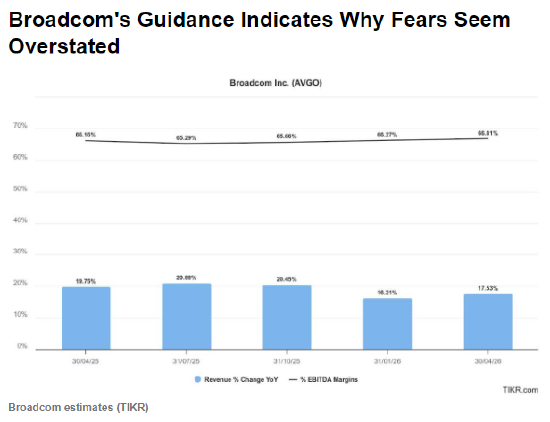

我认为对投资者来说,一个积极的消息是,博通的业绩指引显示,即使该公司已经超出了第一财季的内部业绩预期,其人工智能业务收入在第二财季仍有望保持强劲。我相信这让投资者对本财年剩余时间的前景更有信心。如上所述,分析师仍预计博通在2025年的营收增长率约为20%,同时其利润率保持相对稳定。因此,对威睿(VMware)的整合在博通已得到良好执行,使得投资者能够更多地关注其人工智能业务机会。

尽管如此,我认为该公司也无法完全避免超大规模数据中心运营商在2025年可能提前进行人工智能基础设施投资的影响。关键是,如果基础需求最终不如预期,我们必须警惕2026年可能出现的不利因素。最近的市场震荡表明,投资者已经意识到潜在经济衰退风险在增加,经济衰退的信号在预测者中越来越受关注。投资者对特朗普政府政策的反复无常做出了负面反应,同时还要应对其对企业和消费者支出可能产生的影响。因此,这可能会损害那些希望更积极地投资人工智能应用的公司的信心,尽管目前的趋势表明智能体人工智能甚至物理人工智能(机器人技术、自动驾驶等)今年可能会更加突出。然而,博通与超大规模数据中心运营商的业务关联虽然带来了巨大的上行潜力,但如果大型科技公司决定推迟支出以度过由美国经济动荡和财政支出引发的可能的市场低迷期,也可能带来相应的业务集中风险。这在某种程度上是一把双刃剑,投资者不能忽视,尽管目前这并非最可能出现的情况,因为人工智能可以带来显著的生产力飞跃以克服支出惰性,而且即使芯片越来越强大和高效,人工智能计算成本预计也会进一步降低。

因此,博通750亿美元潜在市场规模(SAM)机会的风险/回报仍然倾向于上行,因为管理层已经列举出目前框架中尚未涵盖的潜在可能性,这应该会让投资者在等待合作最终确定时保持支持态度。

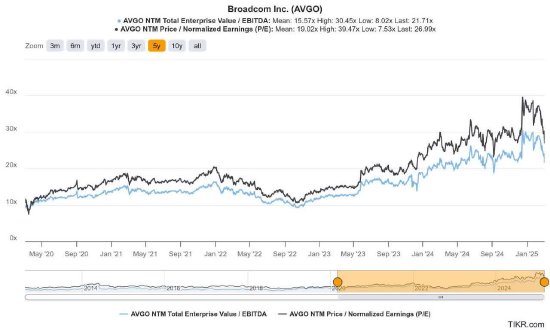

如果你一直密切关注博通的估值,我相信你应该知道,该公司股票目前的交易价格并没有低于其五年平均水平。而且考虑到其对本财年剩余时间人工智能业务收入前景的信心,我预计其股票也不会以相对较低的价格交易。

然而,分析师已经上调了博通的盈利预期,这应该有助于增强市场对其本财年剩余时间营收指引的信心。此外,博通的预期市盈增长比率(PEG)现在比科技板块的中位数低20% 以上,这有助于缓解其乐观投资论点所面临的压力。

有趣的是,尽管市场上的其他股票在特朗普的关裞威胁以及与美国贸易伙伴的贸易战升级面前可以说已经陷入恐慌,但在评估博通的股价上涨趋势是否会很快逆转时,其股价走势并没有显示出明显的紧张迹象。

尽管该公司股票已经进入熊市,但我注意到本周出现了买盘支撑,因为该公司积极的前景展望很可能吸引了逢低买入者,他们更加乐观地回归市场,避免了股价进一步暴跌。

我们也不应低估博通相对于其半导体同行(标普半导体ETF:SMH)的优异表现,这证实了投资者对其未来预期的信心,尽管我们也考虑到如果人工智能支出因经济困境恶化而动摇或进一步推迟,可能压缩其估值的经济风险。虽然这仍然是博通面临的最关键风险因素之一,但我对博通与超大规模数据中心运营商不断增加的合作可能性的中期前景感到乐观,下游人工智能业务机会的改善也为积极的人工智能基础设施支出提供了合理依据。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号